مقدمه: چرا کاست کنترل نوشیدنی ها حیاتیترین سیستم در مدیریت کافه است؟

در صنعت کافهداری مدرن، جایی که حاشیه سود نازک و رقابت فشرده است، سیستم کاست کنترل نوشیدنی ها نه تنها یک ابزار مدیریتی، بلکه یک ضرورت بقا محسوب میشود. بر اساس آمارهای جهانی، بیش از ۳۵٪ کافهها در پنج سال اول فعالیت به دلیل عدم کنترل موثر هزینهها با شکست مواجه میشوند.

کاست کنترل فراتر از محاسبه قیمت تمامشده است؛ این سیستم عصبی مرکزی عملیات کافه شماست که هر قطره شیر، هر گرم قهوه و هر دقیقه از زمان کارکنان را ردیابی، تحلیل و بهینهسازی میکند.

در این مقاله جامع ۴۰۰۰ کلمهای، با تیم آروما آکادمی همراه شوید تا عمیقاً به پیچیدگیهای سیستم کاست کنترل نوشیدنیها نفوذ کنیم، روشهای علمی پیادهسازی آن را بررسی نماییم و تأثیر آن بر سودآوری پایدار کافهها را تحلیل کنیم.

فصل اول: درک جامع مفهوم کاست کنترل در صنعت نوشیدنی ها

۱.۱ تعریف علمی کاست کنترل و اجزای تشکیلدهنده آن

کاست کنترل (Cost Control) در صنعت کافهداری به سیستم جامع نظارت، اندازهگیری و مدیریت تمام هزینههای مرتبط با تولید و عرضه نوشیدنیها اطلاق میشود. این سیستم شامل چهار رکن اساسی است: کاست کنترل نوشیدنی ها

۱. محاسبه هزینه مواد اولیه (Ingredient Costing): محاسبه دقیق هزینه هر جزء تشکیلدهنده نوشیدنی

۲. مدیریت موجودی (Inventory Management): نظارت بر خرید، نگهداری و مصرف مواد اولیه

۳. تعیین قیمت فروش (Pricing Strategy): استراتژی قیمتگذاری مبتنی بر هزینه و بازار

۴. تحلیل سودآوری (Profitability Analysis): ارزیابی عملکرد مالی هر آیتم منو

مطالب مرتبط : راه اندازی کافه

۱.۲ چرا کاست کنترل برای کافهها حیاتی است؟

- بقای مالی: حاشیه سود معمول در صنعت کافهداری بین ۱۵-۲۵٪ است. بدون کنترل دقیق هزینهها، این حاشیه به سرعت محو میشود.

- پیشبینی مالی: امکان برنامهریزی برای خرید، نیروی انسانی و توسعه کسبوکار

- شناخت نقاط قوت و ضعف منو: شناسایی نوشیدنیهای پرسود و کمسود

- کاهش ضایعات: طبق آمار، کافههای بدون سیستم کنترل هزینه تا ۲۰٪ از مواد اولیه را ضایع میکنند.

- شفافیت عملیاتی: درک دقیق از عملکرد هر شیفت، هر کارمند و هر شعبه

۱.۳ آمارهای هشداردهنده درباره فقدان کاست کنترل

- کافههای بدون سیستم کنترل هزینه، به طور متوسط ۲۸٪ بیشتر از رقبای منظم خود هزینه مواد اولیه میپردازند.

- ۶۳٪ از کافههای ورشکسته شده، هیچ سیستم ثبت موجودی منظمی نداشتهاند.

- ضایعات کنترلنشده قهوه و شیر میتواند تا ۴۰٪ از سود بالقوه را از بین ببرد.

- خطای انسانی در اندازهگیری مواد اولیه میتواند هزینهها را تا ۱۵٪ افزایش دهد.

فصل دوم: محاسبه هزینه مواد اولیه: از دانه قهوه تا فنجان نهایی

۲.۱ فرمولهای پایه محاسبه هزینه کاست کنترل نوشیدنی ها

هزینه مواد اولیه هر نوشیدنی = جمع (قیمت هر ماده × مقدار مصرفی)

به نظر ساده میرسد، اما در عمل پیچیدگیهای زیادی وجود دارد:

۲.۱.۱ محاسبه هزینه قهوه با در نظر گرفتن تلفات برشتهکاری

- وزن دانه خام → وزن دانه برشتهشده: حدود ۱۸-۲۰٪ کاهش وزن در فرآیند برشتهکاری

- فرمول: هزینه هر گرم قهوه برشتهشده = (قیمت دانه خام × وزن اولیه) / وزن نهایی

- مثال: اگر ۱ کیلو دانه خام ۵۰,۰۰۰ تومان باشد و بعد از برشتهکاری ۸۲۰ گرم شود:

- هزینه هر گرم = (۵۰,۰۰۰ × ۱۰۰۰) / ۸۲۰ = ۶۰,۹۷۶ تومان برای کیلو یا ۶۱ تومان برای گرم

۲.۱.۲ محاسبه هزینه شیر با توجه به کف کردن و تبخیر

- تبخیر شیر در فناپ: حدود ۱۰-۱۵٪ کاهش حجم

- تبدیل حجم به وزن: شیر حدود ۱.۰۳ گرم بر سانتیمتر مکعب چگالی دارد

- هزینه واقعی شیر مصرفی = (قیمت هر لیتر شیر / ۰.۸۵) برای جبران تبخیر

۲.۱.۳ هزینههای پنهان مواد اولیه

- هزینه حمل و نقل: تخصیص به هر ماده بر اساس وزن و حجم

- هزینه نگهداری: انرژی یخچالها و انبار

- تلفات تاریخ مصرف: مواد فاسدشده یا نزدیک به انقضا

- نمونهگیری و تست: مواد استفادهشده برای آزمایش و آموزش

۲.۲ نرمافزارهای تخصصی محاسبه هزینه کاست کنترل نوشیدنی ها

۲.۲.۱ نرمافزارهای جامع کافهداری

- POS Integrated Systems: سیستمهایی مانند Square, Toast, Lightspeed

- مزایا: ثبت خودکار فروش، ارتباط مستقیم با محاسبه هزینه

- معایب: هزینه بالا، پیچیدگی در پیادهسازی

مطالب مرتبط: راه اندازی کافه بیکری موفق با آروما آکادمی

۲.۲.۲ نرمافزارهای تخصصی کاست کنترل

- Recipe Costing Software: Costgram, MenuCalc, CookKeepBook

- ویژگیهای کلیدی:

- پایگاه داده مواد اولیه به روز

- محاسبه خودکار با تغییر قیمت مواد

- تحلیل حساسیت هزینه

- گزارشهای گرافیکی و تحلیلی

۲.۲.۳ راهحلهای مقرونبهصرفه برای کافههای کوچک

- اکسل پیشرفته با ماکرو: طراحی اختصاصی توسط آروما آکادمی

- اپلیکیشنهای موبایل: SimpleCost, Recipe Cost Calculator

- سیستمهای ابری: دسترسی از هر دستگاه، بهروزرسانی آسان

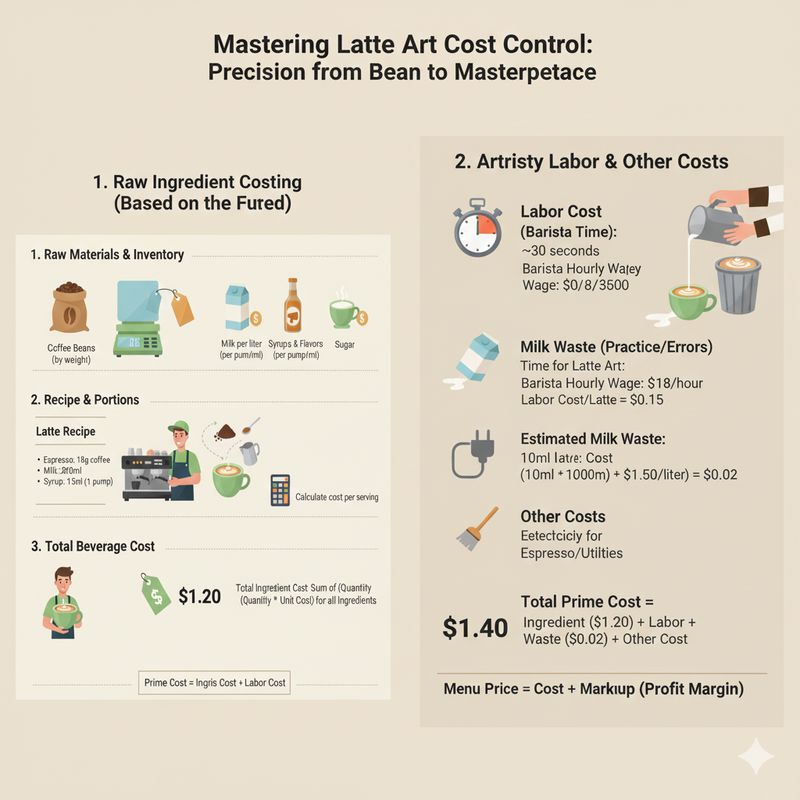

۲.۳ مطالعه موردی: محاسبه دقیق هزینه یک لته هنری کاست کنترل نوشیدنی ها

اجازه دهید هزینه یک لته معمولی را با جزئیات محاسبه کنیم:

مواد اولیه:

۱. قهوه اسپرسو: ۱۸ گرم دانه برای دابل شات

- هزینه هر گرم: ۶۱ تومان

- هزینه قهوه: ۱۸ × ۶۱ = ۱,۰۹۸ تومان

۲. شیر کامل: ۲۰۰ میلیلیتر

- قیمت هر لیتر شیر: ۴۰,۰۰۰ تومان

- با در نظر گرفتن ۱۵٪ تلفات: ۴۰,۰۰۰ / ۰.۸۵ = ۴۷,۰۵۹ تومان برای هر لیتر مؤثر

- هزینه شیر: (۲۰۰/۱۰۰۰) × ۴۷,۰۵۹ = ۹,۴۱۲ تومان

۳. شربت طعمدهنده (وانیل): ۱۵ میلیلیتر

- قیمت هر لیتر شربت: ۱۲۰,۰۰۰ تومان

- هزینه شربت: (۱۵/۱۰۰۰) × ۱۲۰,۰۰۰ = ۱,۸۰۰ تومان

۴. مواد تزئینی (پودر دارچین): ۱ گرم

- قیمت هر کیلو: ۳۰۰,۰۰۰ تومان

- هزینه دارچین: (۱/۱۰۰۰) × ۳۰۰,۰۰۰ = ۳۰۰ تومان

هزینه کل مواد اولیه:

۱,۰۹۸ + ۹,۴۱۲ + ۱,۸۰۰ + ۳۰۰ = ۱۲,۶۱۰ تومان

هزینههای غیرمستقیم (تخصیصیافته به هر نوشیدنی):

- انرژی و آب: ۵۰۰ تومان

- دستمال و ظرف یکبارمصرف: ۳۰۰ تومان

- استهلاک تجهیزات: ۴۰۰ تومان

- جمع هزینههای غیرمستقیم: ۱,۲۰۰ تومان

هزینه کل تولید: ۱۲,۶۱۰ + ۱,۲۰۰ = ۱۳,۸۱۰ تومان

قیمت فروش با حاشیه سود ۷۰٪:

۱۳,۸۱۰ × ۱.۷۰ = ۲۳,۴۷۷ تومان

این قیمت قبل از در نظر گرفتن مالیات و هزینههای سربار عمومی است.

فصل سوم: مدیریت موجودی: علم ذخیرهسازی و مصرف بهینه

۳.۱ اصول مدیریت موجودی در کافه

۳.۱.۱ روشهای ثبت موجودی کاست کنترل نوشیدنی ها

۱. سیستمی دستی (Manual):

- کارتهای موجودی: ثبت روزانه ورود و خروج

- دفترکل فیزیکی: ثبت کلیه نقل و انتقالات

- مزایا: هزینه کم، سادگی

- معایب: خطای انسانی، وقتگیر

مطالب مرتبط: کافه بیکری چیست؟

۲. سیستم نیمهخودکار (Spreadsheet):

- فایل اکسل با فرمولهای پیچیده

- اتصال به POS دستی

- مزایا: انعطافپذیر، مقرونبهصرفه

- معایب: نیاز به آموزش، خطای احتمالی

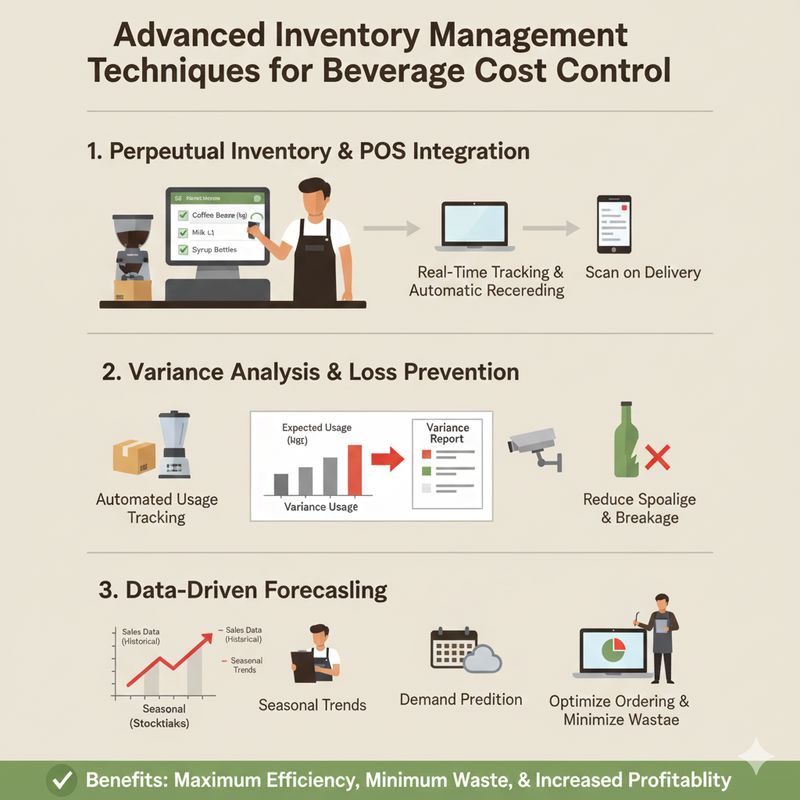

۳. سیستم تمامخودکار (Automated):

- اسکنر بارکد یا RFID

- اتصال مستقیم به نرمافزار POS

- مزایا: دقت بالا، گزارشگیری实时

- معایب: هزینه بالا، وابستگی به تکنولوژی

۳.۱.۲ روشهای ارزشگذاری موجودی کاست کنترل نوشیدنی ها

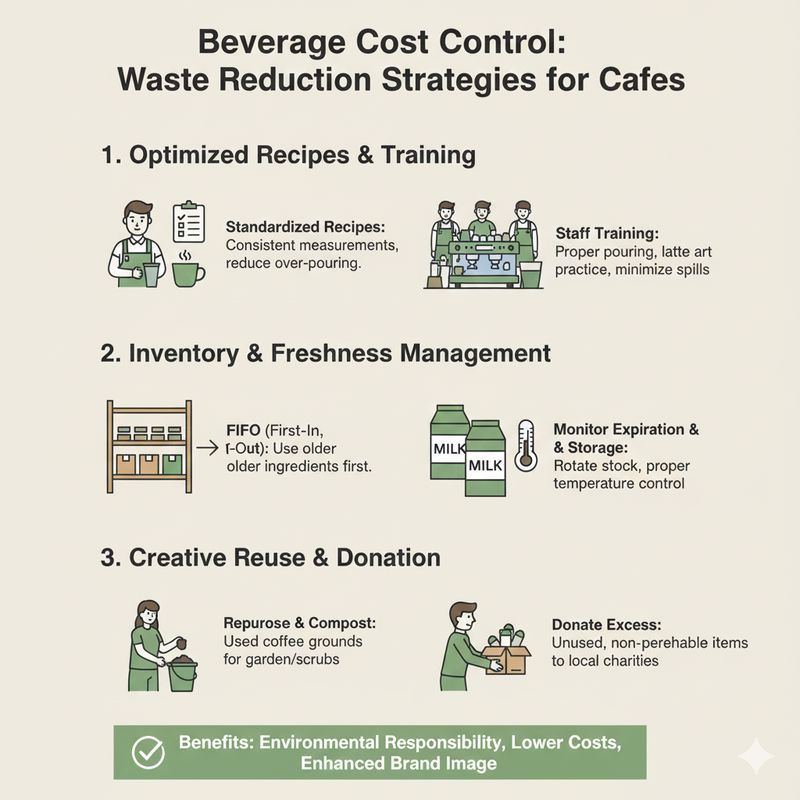

۱. FIFO (First-In, First-Out):

- اولین مواد خریداریشده، اولین مواد مصرفشده

- مناسب برای مواد فاسدشدنی

- کاهش ضایعات تاریخ مصرف

۲. LIFO (Last-In, First-Out):

- آخرین مواد خریداریشده، اولین مواد مصرفشده

- در تورم بالا مفید است

- کمتر رایج در صنعت غذا

۳. میانگین موزون (Weighted Average):

- محاسبه میانگین هزینه بر اساس تمام خریدها

- ساده برای محاسبه

- مناسب برای مواد غیرفاسدشدنی

۳.۲ محاسبه نسبتهای حیاتی موجودی کاست کنترل نوشیدنی ها

۳.۲.۱ نرخ تبدیل موجودی (Inventory Turnover Ratio)

فرمول:نرخ تبدیل=میانگین موجودیهزینه کالای فروختهشده

- مثال: اگر هزینه کالای فروختهشده ماهانه ۱۰۰ میلیون تومان و میانگین موجودی ۲۰ میلیون تومان باشد:

- نرخ تبدیل = ۱۰۰,۰۰۰,۰۰۰ / ۲۰,۰۰۰,۰۰۰ = ۵ بار در ماه

- تفسیر: نرخ تبدیل بالاتر معمولاً بهتر است (موجودی سریعتر به پول نقد تبدیل میشود)

- استاندارد صنعت: ۴-۸ بار در ماه برای کافههای موفق

مطالب مرتبط: راه اندازی کافه و رستوران

۳.۲.۲ روزهای فروش موجودی (Days Sales of Inventory – DSI)

فرمول:DSI=هزینه کالای فروختهشدهمیانگین موجودی×۳۰

- مثال: با اعداد قبلی:

- DSI = (۲۰,۰۰۰,۰۰۰ / ۱۰۰,۰۰۰,۰۰۰) × ۳۰ = ۶ روز

- تفسیر: موجودی به اندازه ۶ روز فروش در انبار است

- استاندارد صنعت: ۵-۱۰ روز برای اکثر مواد اولیه

۳.۲.۳ درصد هزینه مواد اولیه به فروش (Food Cost Percentage)

فرمول:درصد هزینه مواد=فروش کلهزینه مواد اولیه مصرفی×۱۰۰

- مثال: اگر فروش ماهانه ۳۰۰ میلیون تومان و هزینه مواد ۱۰۰ میلیون تومان باشد:

- درصد هزینه مواد = (۱۰۰,۰۰۰,۰۰۰ / ۳۰۰,۰۰۰,۰۰۰) × ۱۰۰ = ۳۳.۳٪

- هدف صنعت: ۲۵-۳۵٪ برای کافهها (بسته به نوع تمرکز)

۳.۳ تکنیکهای پیشرفته مدیریت موجودی کاست کنترل نوشیدنی ها

۳.۳.۱ سیستم سفارشدهی دوجعبهای (Two-Bin System)

- اصول کار:

- هر ماده در دو جعبه نگهداری میشود

- ابتدا از جعبه اول استفاده میشود

- هنگام اتمام جعبه اول، جعبه دوم وارد چرخه میشود و همزمان سفارش جدید ثبت میشود

- مواد مناسب: قهوه، شیر، شربتهای پرکاربرد

- مزایا: جلوگیری از اتمام ناگهانی موجودی

۳.۳.۲ تحلیل ABC کاست کنترل نوشیدنی ها

- دسته A (مواد حیاتی – ۲۰٪ از موارد، ۸۰٪ از ارزش):

- قهوه تخصصی، شیر ارگانیک

- مدیریت دقیق روزانه

- موجودی ایمنی کم

- دسته B (مواد مهم – ۳۰٪ از موارد، ۱۵٪ از ارزش):

- شربتهای طعمدهنده، شکلات

- مدیریت هفتگی

- موجودی ایمنی متوسط

- دسته C (مواد کممصرف – ۵۰٪ از موارد، ۵٪ از ارزش):

- ادویههای تزئینی، وسایل یکبارمصرف خاص

- مدیریت ماهانه

- موجودی ایمنی بالا

۳.۳.۳ روش JIT (Just-In-Time)

- اصول: سفارش مواد درست در زمان نیاز

- شرایط موفقیت:

- تامینکنندگان قابل اعتماد و نزدیک

- سیستم پیشبینی دقیق فروش

- فضای انبار محدود

- مزایا: کاهش هزینه نگهداری، کاهش ضایعات

- معایب: آسیبپذیری در برابر اختلالات زنجیره تأمین

۳.۴ کنترل ضایعات: بزرگترین دشمن سودآوری کاست کنترل نوشیدنی ها

۳.۴.۱ انواع ضایعات در کافه

۱. ضایعات مستقیم (Direct Waste):

- شیر ریختهشده

- قهوهی تخلیهشده پس از ماندن روی گرایندر

- نوشیدنیهای برگشتی از مشتری

مطالب مرتبط: راه اندازی کافه فست فود

۲. ضایعات غیرمستقیم (Indirect Waste):

- مصرف بیش از حد در هر نوشیدنی (Over-portioning)

- مواد فاسدشده به دلیل تاریخ مصرف گذشته

- دزدی داخلی (سرقت توسط کارکنان)

۳. ضایعات پنهان (Hidden Waste):

- تبخیر شیر در فرآیند فومگیری

- جذب رطوبت توسط شکر و نمک

- شکستن ظروف و تجهیزات

۳.۴.۲ اندازهگیری و ثبت ضایعات کاست کنترل نوشیدنی ها

فرم ثبت روزانه ضایعات:

| تاریخ | ماده اولیه | مقدار ضایعات | علت | اقدام اصلاحی | مسئول |

|---|---|---|---|---|---|

| ۱۴۰۳/۰۶/۱۵ | شیر کامل | ۲ لیتر | قطع برق یخچال | نصب UPS | مدیر شیفت |

| ۱۴۰۳/۰۶/۱۵ | قهوه اتیوپی | ۲۰۰ گرم | آسیاب بسیار نرم | کالیبره کردن گرایندر | باریستا ارشد |

۳.۴.۳ محاسبه درصد ضایعات

فرمول:درصد ضایعات=هزینه مواد کل مصرفیهزینه مواد ضایعشده×۱۰۰

- مثال: اگر در ماه ۱۰۰ میلیون تومان مواد مصرف شده و ۵ میلیون تومان ضایعات داشتهایم:

- درصد ضایعات = (۵,۰۰۰,۰۰۰ / ۱۰۰,۰۰۰,۰۰۰) × ۱۰۰ = ۵٪

- هدف صنعت: کمتر از ۳٪ برای کافههای ممتاز

۳.۴.۴ استراتژیهای کاهش ضایعات کاست کنترل نوشیدنی ها

۱. آموزش مستمر کارکنان:

- تکنیکهای صحیح اندازهگیری

- مدیریت زمان برای کاهش تبخیر

- نگهداری صحیح مواد

۲. سیستمهای هشدار انقضا:

- برچسبهای رنگی (قرمز برای نزدیک به انقضا)

- اعلان نرمافزاری ۷۲ ساعت قبل از انقضا

- منوی ویژه برای مواد نزدیک به انقضا

۳. طراحی منوی هوشمند:

- استفاده از مواد مشابه در چندین نوشیدنی

- ایجاد نوشیدنیهای “مخصوص امروز” برای مواد مازاد

- تطبیق منو با فصلها برای استفاده از مواد تازه

فصل چهارم: استراتژیهای قیمتگذاری: هنر تعادل بین هزینه و ارزش

۴.۱ روشهای مختلف قیمتگذاری کاست کنترل نوشیدنی ها

۴.۱.۱ قیمتگذاری مبتنی بر هزینه (Cost-Plus Pricing)

فرمول:قیمت فروش=۱−درصد سود مورد نظرهزینه تولید

- مثال: اگر هزینه تولید ۱۳,۸۱۰ تومان باشد و بخواهیم ۷۰٪ سود داشته باشیم:

- قیمت فروش = ۱۳,۸۱۰ / (۱ – ۰.۷۰) = ۱۳,۸۱۰ / ۰.۳۰ = ۴۶,۰۳۳ تومان

- مزایا: سادگی، تضمین سود

- معایب: نادیده گرفتن قیمت بازار و ارزش ادراکی مشتری

۴.۱.۲ قیمتگذاری مبتنی بر رقابت (Competition-Based Pricing)

- تحلیل قیمتهای رقبا برای هر دسته نوشیدنی

- تعیین موقعیت قیمتی: بالاتر، برابر یا پایینتر از رقبا

- عوامل مؤثر: کیفیت، موقعیت مکانی، تجربه مشتری

۴.۱.۳ قیمتگذاری مبتنی بر ارزش (Value-Based Pricing)

- تمرکز بر ارزش ادراکی مشتری نه هزینه تولید

- عوامل ایجاد ارزش:

- کیفیت مواد اولیه (ارگانیک، تخصصی)

- مهارت باریستا (هنر لته، تکنیکهای پیشرفته)

- محیط و تجربه کافه (دکور، موسیقی، خدمات)

- برند و شهرت

مطالب مرتبط: راه اندازی کافی شاپ

۴.۱.۴ قیمتگذاری روانشناختی (Psychological Pricing) کاست کنترل نوشیدنی ها

- قیمتهای جذاب روانشناختی: ۱۹,۹۰۰ به جای ۲۰,۰۰۰ تومان

- قیمتگذاری پرستیژی: ۵۰,۰۰۰ تومان برای قهوه تخصصی

- باندلینگ (Bundling): فروش ترکیبی با قیمت ویژه

- مثال: کاپوچینو + کیک = ۳۵,۰۰۰ تومان (به جای ۴۰,۰۰۰ تومان)

۴.۲ تحلیل حساسیت قیمت و کشش تقاضا

۴.۲.۱ محاسبه کشش قیمتی تقاضا

فرمول:کشش قیمتی=درصد تغییر قیمتدرصد تغییر مقدار تقاضا

- مثال: اگر قیمت ۱۰٪ افزایش یابد و فروش ۱۵٪ کاهش یابد:

- کشش قیمتی = (-۱۵٪) / (۱۰٪) = -۱.۵

- تفسیر:

- کشش > ۱: تقاضا کشسان (حساس به قیمت)

- کشش < ۱: تقاضا بیکشش (کمحساس به قیمت)

- کشش = ۱: کشش واحد

۴.۲.۲ آزمایشهای قیمتگذاری

۱. آزمایش A/B:

- ارائه دو قیمت مختلف در دو زمان یا مکان مشابه

- مقایسه تاثیر بر فروش و سودآوری

۲. آزمایش قیمتگذاری پلکانی:

- افزایش تدریجی قیمتها

- نظارت بر واکنش مشتریان

۳. آزمایش بستههای قیمتی:

- ارائه گزینههای مختلف قیمت برای یک نوشیدنی

- تحلیل انتخابهای مشتریان

۴.۳ ساختار منو و مهندسی فروش

۴.۳.۱ اصول طراحی منو برای حداکثر سودآوری

۱. نقاط داغ (Hot Spots):

- بالا سمت راست: گرانترین و پرسودترین نوشیدنیها

- وسط صفحه: نوشیدنیهای پرطرفدار با حاشیه سود مناسب

۲. جعبههای پرستیژ (Prestige Boxes):

- جداکردن نوشیدنیهای تخصصی و گرانقیمت

- استفاده از تصاویر با کیفیت و توصیفات جذاب

۳. دستهبندی هوشمند:

- دستهبندی بر اساس قیمت (از ارزان به گران)

- دستهبندی بر اساس نوع (اسپرسو، فیلتر، سرد، تخصصی)

مطالب مرتبط: آموزش لاته آرت

۴.۳.۲ تکنیکهای مهندسی فروش کاست کنترل نوشیدنی ها

۱. آیتم راهنما (Decoy Item):

- قراردادن یک نوشیدنی با قیمت بسیار بالا

- ایجاد حس “ارزش” برای نوشیدنیهای دیگر

۲. آیتم مقایسهای (Comparison Item):

- نمایش دو نوشیدنی مشابه با قیمتهای متفاوت

- هدایت مشتری به سمت گزینه پرسودتر

۳. بستههای تشویقی (Upselling Bundles):

- “آیا کیک هم میل میفرمایید؟ فقط ۱۰,۰۰۰ تومان بیشتر!”

- “آپگرید به اندازه بزرگ فقط ۳,۰۰۰ تومان بیشتر!”

فصل پنجم: فناوری و نرمافزارهای کاست کنترل مدرن

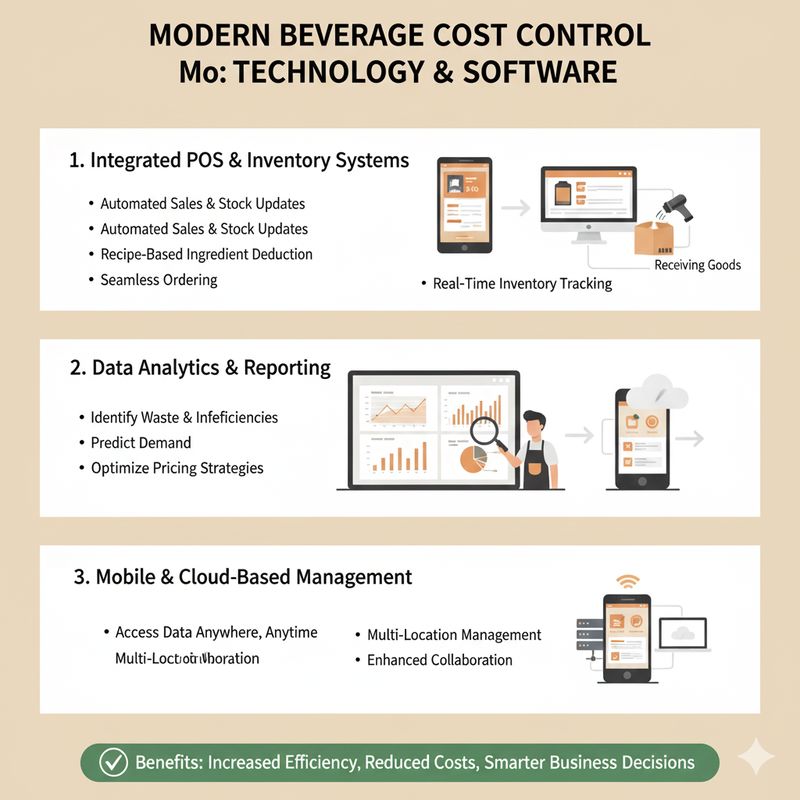

۵.۱ سیستمهای یکپارچه POS و مدیریت موجودی

۵.۱.۱ ویژگیهای سیستمهای پیشرفته

۱. اتوماتیک ثبت فروش و مصرف:

- هر فروش به طور خودکار از موجودی کسر میشود

- هشدار کمبود موجودی در زمان واقعی

۲. تحلیل پیشبینیکننده:

- پیشبینی فروش بر اساس تاریخچه و عوامل خارجی (آب و هوا، رویدادها)

- پیشنهاد مقدار سفارش به تامینکنندگان

۳. کنترل دسترسی:

- سطوح دسترسی مختلف برای نقشهای مختلف

- ثبت تغییرات و تراکنشها با شناسه کاربر

۵.۱.۲ سیستمهای پیشرو بازار کاست کنترل نوشیدنی ها

- Toast: تخصصی رستوران و کافه

- Square for Restaurants: مناسب کسبوکارهای کوچک و متوسط

- Lightspeed Restaurant: جامع با گزارشهای تحلیلی پیشرفته

- ShopKeep: کاربرپسند با پشتیبانی قوی

۵.۲ نرمافزارهای تخصصی محاسبه هزینه و مدیریت رسپی

۵.۲.۱ Costgram

- ویژگیهای کلیدی:

- پایگاه داده ۵۰,۰۰۰+ ماده اولیه

- بهروزرسانی خودکار قیمتها

- تحلیل نقطه سر به سر

- گزارشهای سودآوری به تفکیک آیتم

۵.۲.۲ Chef Tec

- ویژگیهای کلیدی:

- طراحی رسپی با چندین واحد اندازهگیری

- محاسبه هزینه بر اساس منطقه جغرافیایی

- تحلیل تغذیهای

- یکپارچگی با سیستمهای POS

۵.۲.۳ Simple Cafe Cost Control (راهحل آروما آکادمی)

- ویژگیهای اختصاصی:

- بومیسازی شده برای بازار ایران

- پایگاه داده قیمتهای محلی

- پشتیبانی از واحدهای اندازهگیری ایرانی

- گزارشهای مالی مطابق با استانداردهای ایران

۵.۳ ابزارهای موبایل و ابری

۵.۳.۱ اپلیکیشنهای موبایل

- Inventory Now: ثبت موجودی با اسکنر بارکد موبایل

- Partender: مدیریت بار و نوشیدنیهای الکلی (برای کافهبارها)

- MustHaveMenus: طراحی منو و تحلیل هزینه

۵.۳.۲ پلتفرمهای ابری

- مزایا:

- دسترسی از هر دستگاه با اینترنت

- بهروزرسانی خودکار

- پشتیبانگیری ابری

- اشتراکگذاری آسان با حسابدار و مشاور

- معایب:

- وابستگی به اینترنت

- نگرانیهای امنیتی

مطالب مرتبط: آموزش بار سرد و گرم در آروما آکادمی

فصل ششم: آموزش و فرهنگسازی: انسان در مرکز سیستم کاست کنترل

۶.۱ برنامه آموزش کارکنان کاست کنترل نوشیدنی ها

۶.۱.۱ آموزش پایه برای تمام کارکنان

۱. آشنایی با مفاهیم پایه:

- هزینه مواد اولیه و اهمیت کنترل آن

- تاثیر ضایعات بر سود و حقوق کارکنان

- مسئولیت فردی در کنترل هزینه

۲. تکنیکهای عملی:

- اندازهگیری دقیق با ابزار مختلف

- نگهداری صحیح مواد اولیه

- ثبت صحیح ضایعات و مصرف

۶.۱.۲ آموزش تخصصی برای باریستاها

۱. تکنیکهای کاهش ضایعات قهوه:

- کالیبراسیون روزانه گرایندر

- توزین دقیق دوز قهوه

- زمانبندی صحیح استخراج اسپرسو

۲. مدیریت شیر و فوم:

- دمای ایدهآل بخار دادن شیر

- کاهش تبخیر شیر

- استفاده بهینه از هر کانتینر شیر

۶.۱.۳ آموزش مدیران و سوپروایزرها

۱. تحلیل گزارشهای مالی:

- خواندن و تفسیر گزارش هزینه

- شناسایی روندها و انحرافات

- تصمیمگیری بر اساس داده

۲. نظارت و ممیزی:

- انجام ممیزیهای دورهای موجودی

- نظارت بر رعایت استانداردها

- آموزش و مربیگری کارکنان

۶.۲ ایجاد فرهنگ کنترل هزینه

۶.۲.۱ سیستم انگیزشی مرتبط با کنترل هزینه

۱. پاداش تیمی:

- اشتراک سود حاصل از کاهش ضایعات

- پاداش ماهانه برای تیمهای با کمترین درصد ضایعات

۲. تشخیص و تقدیر:

- معرفی “کارمند ماه کنترل هزینه”

- جوایز نمادین برای ایدههای کاهش هزینه

۳. شفافیت اطلاعات:

- نمایش درصد ضایعات و هزینه به صورت عمومی

- اشتراکگذاری موفقیتها و چالشها با کل تیم

۶.۲.۲ ارتباط سود با حقوق و مزایا

- توضیح مستقیم ارتباط: “هر ۱٪ کاهش ضایعات = X تومان افزایش سود = امکان افزایش حقوق”

- سیستم پاداش متغیر مرتبط با شاخصهای کنترل هزینه

- بازخورد مستمر درباره عملکرد هزینهای تیم

مطالب مرتبط : آموزش باریستایی و بارتندری : مسیر شغلی درخشان با آروما آکادمی

۶.۳ ممیزی و ارزیابی مستمر کاست کنترل نوشیدنی ها

۶.۳.۱ ممیزیهای داخلی

۱. ممیزی روزانه:

- بررسی ضایعات ثبتشده

- کنترل موجودی اولیه و پایانی شیفت

- نظارت بر رعایت استانداردها

۲. ممیزی هفتگی:

- تحلیل گزارش هزینه هفتگی

- بررسی سفارشات و تطبیق با مصرف

- کنترل تاریخ انقضای مواد

۳. ممیزی ماهانه:

- ممیزی کامل فیزیکی موجودی

- تحلیل روندهای هزینه و فروش

- بازنگری استراتژی قیمتگذاری

۶.۳.۲ ارزیابی عملکرد

۱. شاخصهای کلیدی عملکرد (KPIs):

- درصد هزینه مواد اولیه (هدف: ۲۸-۳۲٪)

- درصد ضایعات (هدف: کمتر از ۳٪)

- نرخ تبدیل موجودی (هدف: ۵-۸ بار در ماه)

- دقت پیشبینی فروش (هدف: بیش از ۸۵٪)

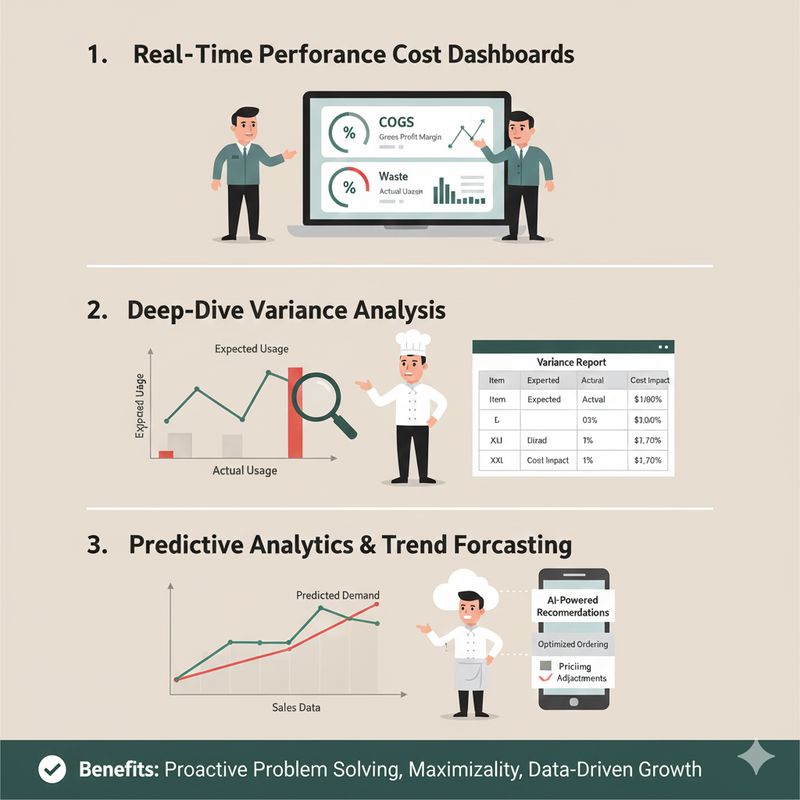

۲. داشبورد مدیریت:

- نمایش لحظهای شاخصهای کلیدی

- نمودارهای روند و مقایسه

- هشدارهای خودکار برای انحرافات

فصل هفتم: تحلیل پیشرفته و گزارشگیری کاست کنترل نوشیدنی ها

۷.۱ گزارشهای حیاتی برای تصمیمگیری

۷.۱.۱ گزارش سودآوری آیتمهای منو

فرمت گزارش:

| آیتم | فروش تعداد | فروش ریالی | هزینه مواد | سود ناخالص | درصد سود | رتبه سودآوری |

|---|---|---|---|---|---|---|

| لته وانیل | ۳۲۰ | ۷,۵۲۰,۰۰۰ | ۲,۲۴۰,۰۰۰ | ۵,۲۸۰,۰۰۰ | ۷۰٪ | ۱ |

| آمریکانو | ۲۸۰ | ۴,۲۰۰,۰۰۰ | ۱,۰۸۰,۰۰۰ | ۳,۱۲۰,۰۰۰ | ۷۴٪ | ۳ |

| کاپوچینو | ۲۱۰ | ۵,۰۴۰,۰۰۰ | ۱,۶۸۰,۰۰۰ | ۳,۳۶۰,۰۰۰ | ۶۷٪ | ۲ |

۷.۱.۲ گزارش تحلیل ضایعات

فرمت گزارش:

| ماده اولیه | مقدار ضایعات | هزینه ضایعات | علت اصلی | اقدام اصلاحی | کاهش ماهانه |

|---|---|---|---|---|---|

| شیر کامل | ۱۵ لیتر | ۶۰۰,۰۰۰ | قطع برق | نصب UPS | ۴۰۰,۰۰۰ |

| قهوه برزیل | ۸۰۰ گرم | ۴۸۰,۰۰۰ | آسیاب نادرست | آموزش مجدد | ۳۰۰,۰۰۰ |

| شربت کارامل | ۲ لیتر | ۲۴۰,۰۰۰ | درب باز مانده | برچسب هشدار | ۲۰۰,۰۰۰ |

۷.۱.۳ گزارش کارایی کارکنان

فرمت گزارش:

| کارمند | شیفت | فروش متوسط | درصد ضایعات | انحراف از استاندارد | هزینه اضافی |

|---|---|---|---|---|---|

| علی | صبح | ۴,۵۰۰,۰۰۰ | ۲.۱٪ | -۰.۴٪ | -۱۸۰,۰۰۰ |

| مریم | عصر | ۳,۸۰۰,۰۰۰ | ۳.۸٪ | +۱.۳٪ | +۴۹۴,۰۰۰ |

| رضا | شب | ۲,۹۰۰,۰۰۰ | ۴.۲٪ | +۱.۷٪ | +۴۹۳,۰۰۰ |

۷.۲ تحلیل روند و پیشبینی کاست کنترل نوشیدنی ها

۷.۲.۱ تحلیل فصلی

- الگوهای فروش در فصول مختلف

- تاثیر آب و هوا بر مصرف نوشیدنیهای خاص

- تنظیم موجودی و منو بر اساس فصل

مطالب مرتبط : راه اندازی کافه رستوران از صفر تا صد

۷.۲.۲ تحلیل رویدادها

- تاثیر تعطیلات و مناسبتها بر فروش

- برنامهریزی موجودی برای رویدادهای خاص

- تعدیل نیروی انسانی بر اساس پیشبینی فروش

۷.۲.۳ تحلیل مقایسهای

- مقایسه عملکرد شعب مختلف

- مقایسه با میانگین صنعت

- مقایسه با اهداف و بودجه

۷.۳ تحلیل نقطه سر به سر (Break-Even Analysis)

۷.۳.۱ محاسبه نقطه سر به سر

فرمول:نقطه سر به سر (تعداد)=قیمت فروش – هزینه متغیر هر واحدهزینههای ثابت

مثال:

- هزینههای ثابت ماهانه: ۵۰,۰۰۰,۰۰۰ تومان

- قیمت فروش متوسط: ۳۰,۰۰۰ تومان

- هزینه متغیر متوسط هر نوشیدنی: ۱۰,۰۰۰ تومان

نقطه سر به سر=۳۰,۰۰۰−۱۰,۰۰۰۵۰,۰۰۰,۰۰۰=۲۰,۰۰۰۵۰,۰۰۰,۰۰۰=۲,۵۰۰ نوشیدنی در ماه

۷.۳.۲ تحلیل حاشیه امنیت کاست کنترل نوشیدنی ها

فرمول:حاشیه امنیت=فروش واقعیفروش واقعی – فروش نقطه سر به سر×۱۰۰

مثال:

- فروش واقعی ماهانه: ۴,۰۰۰ نوشیدنی

- فروش نقطه سر به سر: ۲,۵۰۰ نوشیدنی

حاشیه امنیت=۴,۰۰۰۴,۰۰۰−۲,۵۰۰×۱۰۰=۴,۰۰۰۱,۵۰۰×۱۰۰=۳۷.۵٪

نتیجهگیری: سیستم کاست کنترل به عنوان موتور محرکه سودآوری

سیستم کاست کنترل نوشیدنیها در کافه، همانند سیستم گردش خون در بدن انسان است. بدون آن، حتی بهترین موقعیت مکانی، باکیفیتترین مواد اولیه و ماهرترین باریستاها نمیتوانند تضمینکننده سودآوری پایدار باشند. این سیستم عصبی مرکزی کسبوکار شماست که:

۱. شفافیت کامل ایجاد میکند: شما دقیقاً میدانید هر فنجان چقدر هزینه دارد، چقدر سود میآورد و کجا اتلاف دارید.

۲. تصمیمگیری مبتنی بر داده را ممکن میسازد: به جای حدس و گمان، بر اساس اعداد و واقعیتها تصمیم میگیرید.

۳. پاسخگویی و مسئولیتپذیری ایجاد میکند: هر عضو تیم میداند تاثیر اقداماتش بر سودآوری کل مجموعه چیست.

۴. انعطاف و تطبیق میدهد: در برابر تغییرات قیمت مواد اولیه، ترجیحات مشتریان و شرایط بازار انعطافپذیر هستید.

۵. رشد و توسعه را امکانپذیر میکند: با کنترل هزینهها، منابع مالی برای گسترش، بازسازی و نوآوری آزاد میشود.

پیادهسازی یک سیستم کاست کنترل مؤثر، سرمایهگذاری است که بازده آن چندین برابر خواهد بود. این سیستم نه تنها از هدررفت منابع جلوگیری میکند، بلکه با شناسایی نقاط قوت و ضعف، مسیر بهینه برای رشد و تعالی کافه شما را روشن میسازد.

تیم آروما آکادمی با درک عمیق از چالشهای خاص کافههای ایرانی، آماده ارائه خدمات تخصصی در زمینه طراحی و پیادهسازی سیستمهای کاست کنترل سفارشی است. از آموزش کارکنان تا انتخاب و تنظیم نرمافزارهای تخصصی، همراه شما در این سفر تحولآفرین خواهیم بود.

آیا آمادهاید کنترل واقعی بر هزینهها و سودآوری کافه خود را به دست بگیرید؟ آیا مشتاقید به جای کار کردن برای کافه، کافه برای شما کار کند؟ با آروما آکادمی همراه شوید و سیستم کاست کنترل را به قویترین متحد مالی کسبوکار خود تبدیل کنید.

تماس با آروما آکادمی: برای دریافت مشاوره رایگان و طراحی سیستم کاست کنترل اختصاصی کافه خود، با متخصصان ما در آروما آکادمی تماس بگیرید. اولین قدم به سوی سودآوری پایدار را امروز بردارید.

شماره تماس :

۰۹۲۱۱۶۰۴۲۷۷

۰۹۰۱۳۶۰۸۰۷۲

اینستاگرام : barista.atri

ایمیل : mostafaatri15@gmail.com

دیدگاهتان را بنویسید